私はこのブログで投資について、多くの記事を書いてきました。

そして調べれば調べるほど、豊かになるためには投資が必要であると確信に変わってきました。

-2-160x160.png) 【投資初心者におすすめ】AIロボットに全ておまかせ資産運用ができる【ウェルスナビ】について

【投資初心者におすすめ】AIロボットに全ておまかせ資産運用ができる【ウェルスナビ】について 【実績公開】20代がウェルスナビに150万円 入金して放置した|35ヶ月目

【実績公開】20代がウェルスナビに150万円 入金して放置した|35ヶ月目

私の言うという投資というのは「手元の100万円を1,000万円に増やす」といったギャンブル性のある投機ではありません。

「銀行に眠っているお金に働いてもらい、老後の資金を作る」長期でリスクを分散させた投資になります。

今回は「その老後の資金を作る」と同時進行で、今年誕生予定の子供のために学費を積み立てようと思いシュミレーションを行い、では毎月いくら投資すれば良いのかを考えていきたいと思います。

おあごろう

おあごろう

目次

大学の学費平均・・・

平成30年度の私立大学4年間の平均学費(医歯系のみ6年間)は、

文系で3,977,697円。平均初年度納入金は1,166,922円。

理系で5,416,925円。平均初年度納入金は1,544,962円。

医歯系で23,568,949円。平均初年度納入金は4,822,395円

となっています。

国公立大学の4年間の平均学費は、

国立大学で2,425,200円。平均初年度納入金は817,800円。

公立大学で2,548,150円。平均初年度納入金は地域内で766,322円

となっています。

引用:コレカラ進路 https://korekarashinro.jp/special/consult/daigaku-gakuhi/

国公立と私立、文系と理系によっても金額に差が出てくるのですが、私達2人とも私立の文系なので、今回は学費約400万円と仮定します。

リョウジ

リョウジ

学費以外にもかかる費用が

もし一人暮らしになると、引越し費用・家賃・家具・食費などが追加で必要になります。

総額で1,000万円とも言われていますが、今回はあくまで学費のみに焦点を置きます。

おあごろう

20年間で400万円を作るには・・・

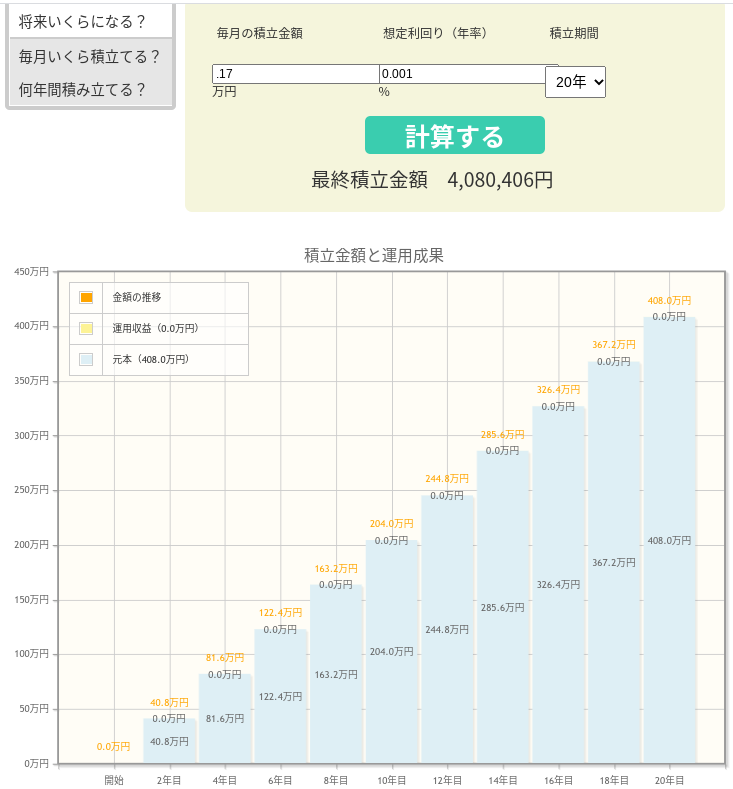

【銀行預金】の場合(金利0.001%)

大学の学費が約400万円だと仮定すると、銀行預金の場合いくら積み立てればいいでしょうか。

現在銀行の金利は0.001%なので、20年間預けていてもほぼ増えない状況です。

【計算式】

400万円 ÷ 240ヶ月 = 約17,000円 毎月積み立てが必要になります。

【投資】の場合(金利3%)

株式の場合【複利】が働くので、長期間保有すればするほど恩恵を受けることが出来ます。

この金利5%については20年間運用してプラスの年、マイナスの年を合わせた平均の金利として算出しています。

【初心者】米国株投資はいつから始める?何に投資すればいいの?

【初心者】米国株投資はいつから始める?何に投資すればいいの?

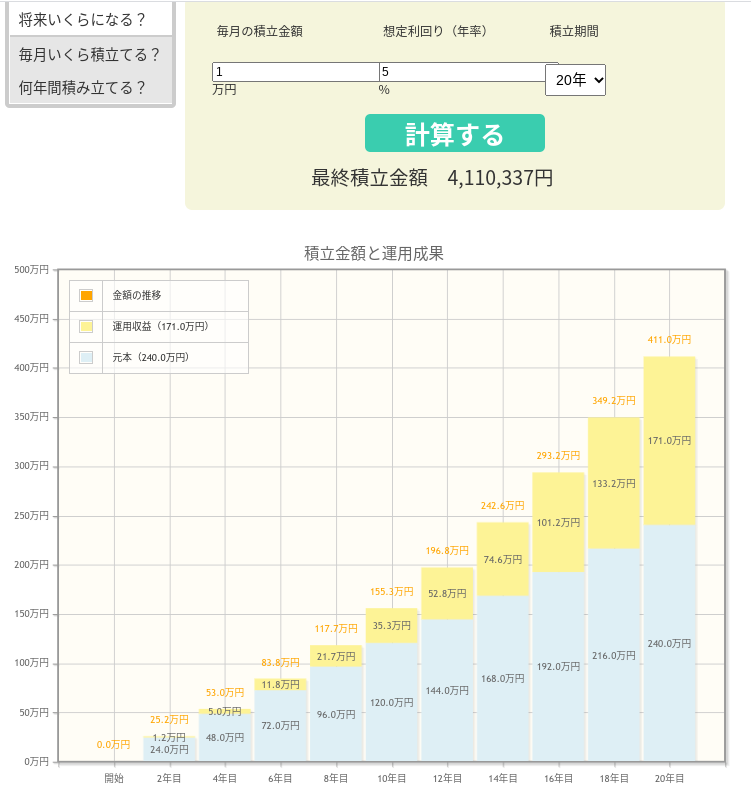

【シュミレーション】

これは金融庁の積立シュミレーションのサイトから調べたデータになります。

毎月1万円投資し、20年間で元本合計は240万円になります。

そして複利の力により年利5%で推移していくと、170万円の運用収益が出る結果となりました。

運用収益には税金がかかる

注意するべき点として、運用収益には税金がかかることを忘れてはいけません。

その割合はざっくりと20%。

この場合の運用益170万円に対して、20%の税金が引かれるので、136万円。

元本と足して376万円になります。

銀行に預けるより136万円増えていることになるね!

おあごろう

複利のチカラ

見ていただきたいのはグラフの運用収益の伸び具合です。

年が経てば経つほど、運用収益の黄色グラフが伸びていくのが分かります。

おあごろう

伝えたいこと・・・

今回の記事で私が伝えたいことは、少額からでもいいので投資を始めましょうということです。

もちろん子供のために計画的に積立を考える事も大事ですが、

預金と投資では将来の豊かさが圧倒的に変わってきてしまうのです。

投資には当然リスクが付きもので自己責任の世界なのですが、

預金でお金が増えないことのリスクも考えるべきだと考えています。

それぞれ勉強した上で預金をするならそれは正解だと思います。